Кое е по-изгодното решение?

Един въпрос и отговор в няколко прости изчисления!

Автор: Христо Христов, Мениджър „Корпоративни комуникации“ във Fibank

Въпросът кой е по-изгодният вариант – под наем в чуждо или покупка на собствено жилище с кредит, неминуемо си е задавал всеки един читател в някакъв етап от живота си!

През последните години офертите на банките по предлаганите от тях жилищни кредити се подобриха значително. Според лихвената статистика на централната банка, през февруари 2018 г. средният лихвен процент по жилищните кредити в левове намалява в сравнение с февруари 2017 г. с 0.52 пр.п. до 3.72%, а по жилищните кредити в евро – с 0.14 пр.п. до 4.05%.

Това провокира все повече и повече хора да се замислят за това кое би било по-изгодно за тях – да живеят под наем или да закупят собствено жилище посредством банков кредит. Отговорът на този въпрос може да бъде даден с няколко прости финансови изчисления.

Нека разгледаме хипотетична ситуация за покупка на имот в един от най-предпочитаните квартали в София – Младост.

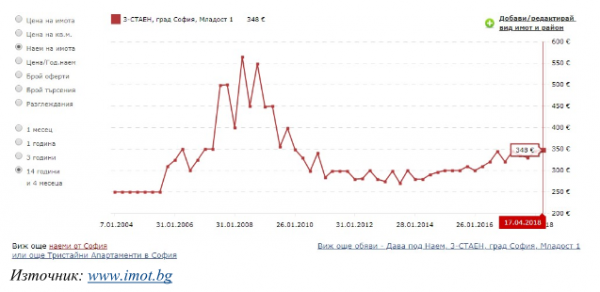

Според статистиката на един от водещите сайтове за покупко-продажба на недвижими имоти www.imot.bg средната цена на 3-стаен апартамент там е 80 750 евро. Според условията, които предлага Fibank по своят жилищен кредит „Право на избор“, всеки клиент може да разчита на финансиране до 90% от пазарната стойност на недвижимия имот, а лихвата по жилищните кредити на банката започва от 3% и е сред най-атрактивните на пазара.

Приемаме, че имотът е оценен на продажната му цена. Това означава, че необходимото финансиране ще бъде в размер на 72 675 евро. Ако кредитът бъде взет за период от 35 години, месечната погасителна вноска по кредита ще бъде в размер на 282 евро. Според сайта www.imot.bg средният месечен наем в кв. Младост 1 на 3-стаен апартамент е в размер на 348 евро.

Източник: www.imot.bg

Това просто изчисление показва, че месечният разход да изплащаш собствено жилище е по нисък от този да живееш под наем. Ако обаче при наема всеки месец от вашия бюджет се загубва безвъзвратно определена сума (в нашия случай 348 евро), то при кредитът нещата са малко по-различни.

Както вече изчислихме по-горе, ако използвате кредит, за да закупите собствено жилище месечната ви вноска ще бъде в размер на 282 евро. Тази сума обаче се дели на две части.

С едната част от нея вие покривате лихвата по самия кредит, а с другата част главницата. Главницата по кредита е първоначалната сума (размер) на предоставения кредит. В нашия случай 72 675 евро. Частта от вноската, която се внася по главницата на кредита обаче не се губи, а се трансформира в собственост върху имота.

С други думи вместо да спестявате десетки години, за да можете да придобиете имот със собствени средства, вие го правите сега, а кредитът ви дава възможност с времето да натрупате средствата за това. Ето как средствата, внасяни по главница на кредита, всъщност си остават за вас. Все пак след като изплатите имота, вие можете да решите да го продаде и така ще трансформирате отново събираните вноски по главницата в свободни парични средства.

Поради тази особеност частта от месечните погасителни вноски по кредита, която се губи безвъзвратно от вашия бюджет и вие никога няма да си я възстановите, е тази част, с която погасявате лихвата по кредита.

При жилищния кредит „Право на избор“ на Fibank кредитополучателят изплаща взетата сума чрез анюитeтни внocĸи. Това означава, че размерът на месечната вноска по кредита се запазва един и същ за целия период. Този вариант е най-удобен за клиентите, тъй като те могат да си предвидят месечните разходи и си спестяват неприятни изненади. Πpи този погасителен план c вpeмeто внocĸитe пo лиxвитe нaмaлявaт, а тeзи пo глaвницaтa pacтaт cъc cъщия paзмep.

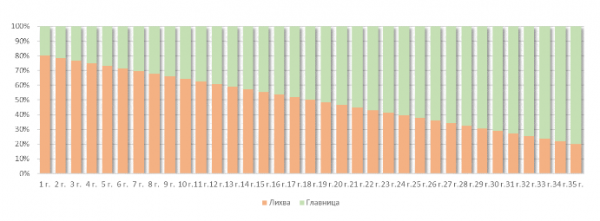

Графика. Примерно съотношение между лихва и главница по кредита в месечната вноска за период от 35 години

Ако приемем хипотетично, че съотношението между главница и лихва по кредита в месечната вноска започва от 80 към 20 в полза на лихвата и върви към преминаване през годините в съотношение от 20 към 80 в полза на главницата, реално сумата, която ще започне безвъзвратно да изчезва от семейния бюджет като разход е 226 евро. Тази сума вече е значително по-ниска от средния размер на месечния наем в разглеждания от нас пример – 348 евро. А в края на 35-тата година от изплащането на кредита, разходите за лихви, които ще бъдат заплащани, ще бъдат около 56 евро.

За да подредите малко по-лесно изчисленията по-горе, можете да погледнете ситуацията от следния ъгъл.

При наем на жилище вие плащате определена сума на своя наемодател. При покупка на жилище чрез кредит вие придобивате имота след пълното изплащане на кредита. Или казано по-просто, заплащате наем за жилището на банката под формата на лихва, която както показахме в нашия пример, намалява с годините като съотношение в месечната ви вноска.

Ето как въпреки, че сумите за месечните вноски по погасяване на жилищен кредит и тези за наем са почти еднакви, реално разходите са много по-малки при използване на жилищен кредит. Още повече, че разходите ви за лихви ще намаляват с времето, а месечният наем е доста по-вероятно да се увеличи през годините.

Ако разгледаме исторически данните за средните наеми в кв. Младост в сайта www.imot.bg, за последните три години те са нараснали от 300 евро през 31.03.2015 на сегашните 348 евро.

Графика. Средна стойност на месечен наем на 3-стаен апартамент в гр. София, кв. Младост 1

Нека сега разгледаме и вариант, в който месечните си погасителни вноски по кредита ги спестявате. За да успеете да съберете сумата за разглеждания апартамент, в нашия анализ ще ви бъдат необходими приблизително 20 години. Това означава, че ако сега например сте на 30 години, за 50 годишния си юбилей ще можете да си подарите собствено жилище. Тук идва обаче и голямото НО.

Все пак за тези 20 години вие ще трябва да живеете някъде под наем, а това прави месечните ви разходи за жилище двойни – 348 евро наем + 282 евро спестявани за апартамент или общо 630 евро. Съотношението в тези изчисления между разход за наем и заделяни за жилище спестявания е 55,2% към 44,8% и при равни други условия би се запазило непроменено през следващите 20 години.

Разбира се, тук най-големите скептици биха отправили забележка към анализа, че е възможно да видим и ръст в лихвите. Все пак лихвените проценти са подвластни на различни пазарни и икономически фактори.

Последните години бяхме свидетели, както на период на покачване, така и на период на спад до рекордно ниски нива. Ако тръгнем по обратния ред на нашите изчисления и вземем сумата от 630 евро, която ще трябва да се отделя от семейния бюджет при спестяване за жилище (спестяване + наем), както и периодът от 35 години и общата сума за кредит от 72 675 евро, използвани в разглеждания пример, можем да изчислим, че годишният лихвен процент при подобен размер на вноска е в размер на около 10%.

Исторически погледнато, дори и в най-тежките години на криза за последните 10 години лихвените проценти по жилищните кредити в евро никога не са достигали подобни нива. Имайки предвид, че към момента статистиката на БНБ отчита нива от 3,86% (към края на м. март) можем да допуснем, че е много слабо вероятно в следващите 10 – 20 години да видим момент, в който да ги достигнат.

Друг момент, на който следва да обърнем внимание е, че обикновено цените на имотите са в пряка връзка с нивото на инфлацията, а това означава, че цената при равни други условия с времето би следвало да се повишава. Това означава, че ако в разгледания от нас пример към настоящия момент са необходими 20 години спестявания, за да се постигне моментната цена, то с времето тя може да се увеличи и така да нарасне и необходимото време за спестяване.

Справка за средните цени на жилищата в кв. Младост от www.imot.bg показва, че в края на 2003 г. 3-стаен апартамент в този квартал е можело да бъде закупен за 32 000 евро, което означава почти троен ръст за последните 15 години.

Ето как с няколко прости изчисления всеки от нас може сам да прецени за себе си кое решение би му било по-изгодно и удобно. Нека не забравяме, че всяко финансово решение, за да бъде работещо, трябва да бъде икономически и логически обосновано. Все пак накрая сметката си я плащаме ние.

Автор: Христо Христов, Мениджър „Корпоративни комуникации“ във Fibank

* Използваните данни в показаните изчисления са примерни и целят единствено да илюстрират личното мнение на автора. Анализът има изцяло информационен характер и не бива да се възприема като покана за покупка.